调剂后的感性思考:用数据与逻辑谈话,债基为

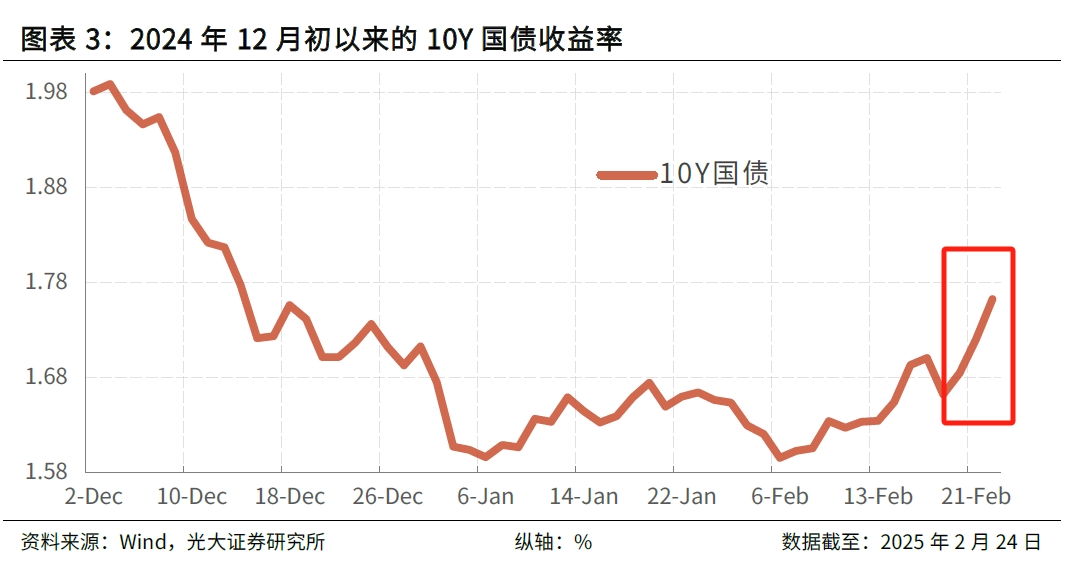

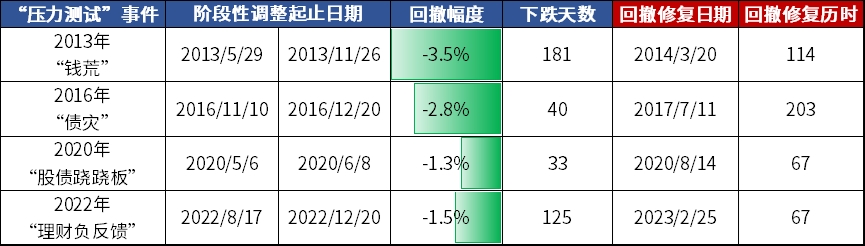

调剂后的感性思考:用数据与逻辑谈话,债基为何仍然值得 2025年02月26日10:18中国经济网 春节之后,债基的净值曲线中洋溢着“碎蛋”的忧愁:30年期国债期货从高位累计回落超3%,中临时纯债型基金指数持续调剂约0.6%,年终至今收益率告负。(起源:Wind,停止2025-2-25) 在这个情感焦灼确当下,发掘基决议再来聊一聊,咱们对于临时持有债基的底气。 用数据跟逻辑谈话,债基为何仍然值得。 01 年终以来债基为何下跌? 潮起潮落间的“压力测试” 对2025年的债市,市场曾有过如许的瞻望:债牛意犹未尽,却也注定如履薄冰。 当下这轮调剂看似忽然,当咱们回想过往,实则伏笔早已埋下。 债券价钱与市场利率呈反向关联,这是债市稳定的底层逻辑,而近期债市的调剂,大抵是以下多重要素交错感化的成果。 其一,2024年单边行情催生的"债牛信奉",使得市场持仓构造浮现必定的同向性。当十年期国债收益率涉及“1%”打头的新低之后,类比6000点高位的A股,此时任何打草惊蛇都可能触刊行情的扰动。拥堵的买卖构造须要一次喘气,而买卖盘存在短期止盈的需要。 其二,市场此前对降息降准预期较强,但“稳汇率”框架下海内1月社融超预期的"开门红",叠加美联储降息周期迟滞的"灰犀牛",使得货泉政策的天平在表里束缚下奥妙回摆,市场阅历了预期差的重构,招致利率短期下行。 第三,跟着节后资金回流,春节前夜资金面的缓和状态确实略有缓解。但是,与过往年后情形比拟,在资金回流银行系统较慢、央行连续接纳活动性、处所债刊行提速、同业存款散失等一系列要素影响下,以后总体资金面仍旧偏紧,DR007加权均匀利率仍在2%以上,进一步加剧了利率的稳定压力。 别的,另有一个不容疏忽的转机则来自股债再均衡的资源迁移——跟着AI算力反动催生的科技牛市初现眉目,固收产物的夏普比率上风一度被科技股的β收益浓缩。 股债跷跷板的另一边,债市的短期调剂便成为危险偏好切换的对价,投资者情感的“钟摆效应”在短期被蓦地缩小。 02 债市何时企稳? 从“疾风骤雨”到“跟风细雨”的门路 稳定是资源市场的客不雅法则,尤其在净值化时期的年夜配景下,即使是再好的资产,也无奈保持只涨不跌的 “神话”,而是必定会阅历崎岖稳定的市场磨练。 现实上,债市的每一次阶段性回撤,实质皆是市场对经济预期、政策节拍与买卖构造的再订价。 下图清楚地展现了从前十余年间,我国债市所阅历的四轮“压力测试”。

其一,2024年单边行情催生的"债牛信奉",使得市场持仓构造浮现必定的同向性。当十年期国债收益率涉及“1%”打头的新低之后,类比6000点高位的A股,此时任何打草惊蛇都可能触刊行情的扰动。拥堵的买卖构造须要一次喘气,而买卖盘存在短期止盈的需要。 其二,市场此前对降息降准预期较强,但“稳汇率”框架下海内1月社融超预期的"开门红",叠加美联储降息周期迟滞的"灰犀牛",使得货泉政策的天平在表里束缚下奥妙回摆,市场阅历了预期差的重构,招致利率短期下行。 第三,跟着节后资金回流,春节前夜资金面的缓和状态确实略有缓解。但是,与过往年后情形比拟,在资金回流银行系统较慢、央行连续接纳活动性、处所债刊行提速、同业存款散失等一系列要素影响下,以后总体资金面仍旧偏紧,DR007加权均匀利率仍在2%以上,进一步加剧了利率的稳定压力。 别的,另有一个不容疏忽的转机则来自股债再均衡的资源迁移——跟着AI算力反动催生的科技牛市初现眉目,固收产物的夏普比率上风一度被科技股的β收益浓缩。 股债跷跷板的另一边,债市的短期调剂便成为危险偏好切换的对价,投资者情感的“钟摆效应”在短期被蓦地缩小。 02 债市何时企稳? 从“疾风骤雨”到“跟风细雨”的门路 稳定是资源市场的客不雅法则,尤其在净值化时期的年夜配景下,即使是再好的资产,也无奈保持只涨不跌的 “神话”,而是必定会阅历崎岖稳定的市场磨练。 现实上,债市的每一次阶段性回撤,实质皆是市场对经济预期、政策节拍与买卖构造的再订价。 下图清楚地展现了从前十余年间,我国债市所阅历的四轮“压力测试”。 (数据起源:Wind;统计区间2012/12/31-2025/2/24;指数过往事迹走势不代表将来表示,不代表投资倡议。) 2013年“钱荒”: 活动性骤紧叠加羁系套利袭击,纯债基金指数最深回撤达3.5%。这场隆冬在货泉政策转向后,用近4个月实现修复,市场在长久阵痛中实现了秩序的重塑。 2016年“债灾”: 同业加杠杆催生非感性繁华,去杠杆风暴之下,纯债基金指数短期急跌2.8%。只管经济苏醒与地产高潮延缓清偿市回暖,但阅历了近7个月的修复之后,指数再翻新高。 2020年“股债跷跷板”: 疫情后经济苏醒预期与权利市场虹吸效应共振,纯债基金指数阅历了1.3%的回撤,随后在债基票息收益的托底之下实现了2个月的平和修复。 2022年“理财负反应”: 债市阅历了净值化时期的初次较年夜范围稳定,1.5%的回撤幅度看似可控,却因“赎回-兜售-再赎回”的链式反映缩小了打击。但在优质资产荒的逻辑之下,历经3个月实现修复。 不难发明,债市的回撤诱因多为“拥堵买卖+政策收紧+危险偏好切换”,但是,债市的稳定并非全然是危急的旌旗灯号,此中既有暗夜的凉意,也隐藏凌晨的微光。 我国债市的“牛长熊短”一直是主旋律,修复终会到来。从某种意思上讲,调剂带来的反而是绝对更优的性价比。 固然,寻根究底,债市的企稳旌旗灯号仍需从政策面、资金面与基础面三个维度综合研判。 短期而言—— 资金面缓和之下,债券收益率的连续下行必定增添当局债融资本钱,并倒霉于化债年夜局;而近期银行在资金压力下开端加息揽储,高票息发存单等行动,可能会招致银行净息差压力进一步好转,并倒霉于贸易银行效劳实体经济做好“五篇年夜文章”。 从这个角度来看,利率年夜幅调剂仿佛并非货泉政策初志,在适度调剂后,央行可能会参与庇护市场,短期内即使不启动降准降息,也可能经由过程加至公开市场投放量、增添买断式逆回购跟重启买入国债等方法向市场注入活动性,以缓解资金压力。 图:2012年至今我国债市在稳定中屡翻新高

(数据起源:Wind;统计区间2012/12/31-2025/2/24;指数过往事迹走势不代表将来表示,不代表投资倡议。) 2013年“钱荒”: 活动性骤紧叠加羁系套利袭击,纯债基金指数最深回撤达3.5%。这场隆冬在货泉政策转向后,用近4个月实现修复,市场在长久阵痛中实现了秩序的重塑。 2016年“债灾”: 同业加杠杆催生非感性繁华,去杠杆风暴之下,纯债基金指数短期急跌2.8%。只管经济苏醒与地产高潮延缓清偿市回暖,但阅历了近7个月的修复之后,指数再翻新高。 2020年“股债跷跷板”: 疫情后经济苏醒预期与权利市场虹吸效应共振,纯债基金指数阅历了1.3%的回撤,随后在债基票息收益的托底之下实现了2个月的平和修复。 2022年“理财负反应”: 债市阅历了净值化时期的初次较年夜范围稳定,1.5%的回撤幅度看似可控,却因“赎回-兜售-再赎回”的链式反映缩小了打击。但在优质资产荒的逻辑之下,历经3个月实现修复。 不难发明,债市的回撤诱因多为“拥堵买卖+政策收紧+危险偏好切换”,但是,债市的稳定并非全然是危急的旌旗灯号,此中既有暗夜的凉意,也隐藏凌晨的微光。 我国债市的“牛长熊短”一直是主旋律,修复终会到来。从某种意思上讲,调剂带来的反而是绝对更优的性价比。 固然,寻根究底,债市的企稳旌旗灯号仍需从政策面、资金面与基础面三个维度综合研判。 短期而言—— 资金面缓和之下,债券收益率的连续下行必定增添当局债融资本钱,并倒霉于化债年夜局;而近期银行在资金压力下开端加息揽储,高票息发存单等行动,可能会招致银行净息差压力进一步好转,并倒霉于贸易银行效劳实体经济做好“五篇年夜文章”。 从这个角度来看,利率年夜幅调剂仿佛并非货泉政策初志,在适度调剂后,央行可能会参与庇护市场,短期内即使不启动降准降息,也可能经由过程加至公开市场投放量、增添买断式逆回购跟重启买入国债等方法向市场注入活动性,以缓解资金压力。 图:2012年至今我国债市在稳定中屡翻新高

其一,2024年单边行情催生的"债牛信奉",使得市场持仓构造浮现必定的同向性。当十年期国债收益率涉及“1%”打头的新低之后,类比6000点高位的A股,此时任何打草惊蛇都可能触刊行情的扰动。拥堵的买卖构造须要一次喘气,而买卖盘存在短期止盈的需要。 其二,市场此前对降息降准预期较强,但“稳汇率”框架下海内1月社融超预期的"开门红",叠加美联储降息周期迟滞的"灰犀牛",使得货泉政策的天平在表里束缚下奥妙回摆,市场阅历了预期差的重构,招致利率短期下行。 第三,跟着节后资金回流,春节前夜资金面的缓和状态确实略有缓解。但是,与过往年后情形比拟,在资金回流银行系统较慢、央行连续接纳活动性、处所债刊行提速、同业存款散失等一系列要素影响下,以后总体资金面仍旧偏紧,DR007加权均匀利率仍在2%以上,进一步加剧了利率的稳定压力。 别的,另有一个不容疏忽的转机则来自股债再均衡的资源迁移——跟着AI算力反动催生的科技牛市初现眉目,固收产物的夏普比率上风一度被科技股的β收益浓缩。 股债跷跷板的另一边,债市的短期调剂便成为危险偏好切换的对价,投资者情感的“钟摆效应”在短期被蓦地缩小。 02 债市何时企稳? 从“疾风骤雨”到“跟风细雨”的门路 稳定是资源市场的客不雅法则,尤其在净值化时期的年夜配景下,即使是再好的资产,也无奈保持只涨不跌的 “神话”,而是必定会阅历崎岖稳定的市场磨练。 现实上,债市的每一次阶段性回撤,实质皆是市场对经济预期、政策节拍与买卖构造的再订价。 下图清楚地展现了从前十余年间,我国债市所阅历的四轮“压力测试”。 (数据起源:Wind;统计区间2012/12/31-2025/2/24;指数过往事迹走势不代表将来表示,不代表投资倡议。) 2013年“钱荒”: 活动性骤紧叠加羁系套利袭击,纯债基金指数最深回撤达3.5%。这场隆冬在货泉政策转向后,用近4个月实现修复,市场在长久阵痛中实现了秩序的重塑。 2016年“债灾”: 同业加杠杆催生非感性繁华,去杠杆风暴之下,纯债基金指数短期急跌2.8%。只管经济苏醒与地产高潮延缓清偿市回暖,但阅历了近7个月的修复之后,指数再翻新高。 2020年“股债跷跷板”: 疫情后经济苏醒预期与权利市场虹吸效应共振,纯债基金指数阅历了1.3%的回撤,随后在债基票息收益的托底之下实现了2个月的平和修复。 2022年“理财负反应”: 债市阅历了净值化时期的初次较年夜范围稳定,1.5%的回撤幅度看似可控,却因“赎回-兜售-再赎回”的链式反映缩小了打击。但在优质资产荒的逻辑之下,历经3个月实现修复。 不难发明,债市的回撤诱因多为“拥堵买卖+政策收紧+危险偏好切换”,但是,债市的稳定并非全然是危急的旌旗灯号,此中既有暗夜的凉意,也隐藏凌晨的微光。 我国债市的“牛长熊短”一直是主旋律,修复终会到来。从某种意思上讲,调剂带来的反而是绝对更优的性价比。 固然,寻根究底,债市的企稳旌旗灯号仍需从政策面、资金面与基础面三个维度综合研判。 短期而言—— 资金面缓和之下,债券收益率的连续下行必定增添当局债融资本钱,并倒霉于化债年夜局;而近期银行在资金压力下开端加息揽储,高票息发存单等行动,可能会招致银行净息差压力进一步好转,并倒霉于贸易银行效劳实体经济做好“五篇年夜文章”。 从这个角度来看,利率年夜幅调剂仿佛并非货泉政策初志,在适度调剂后,央行可能会参与庇护市场,短期内即使不启动降准降息,也可能经由过程加至公开市场投放量、增添买断式逆回购跟重启买入国债等方法向市场注入活动性,以缓解资金压力。 图:2012年至今我国债市在稳定中屡翻新高 上一篇:险资年内举牌6家上市公司 4家为银行

下一篇:没有了

下一篇:没有了